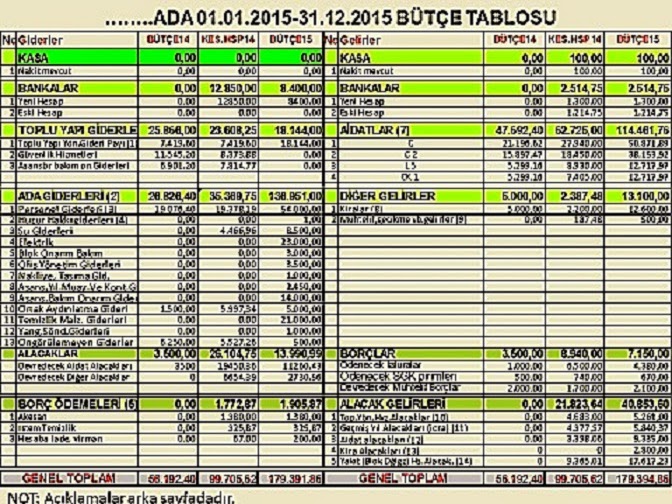

Site yönetiminde işletme bütçeleri

Bütçeler, bir hesap dönemine ait gelir ve

gider tahminlerini gösterirler. Bu amaçla hazırlanan tablo ve çizelgelere verilen genel bir isimdir bütçe.

634 sayılı kanun ve Toplu Yapı Yönetim Planında

belirtildiği şekliyle işletme Bütçesi ise; blok, ada ve site yönetimlerinin

belirli bir dönemdeki (genellikle 01.01-31.12 arası bir

yıllık) gelir ve gider tahminleri ile bunların

uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak karara bağlanıp yürürlüğe konulan belgelerdir.

İşletme

bütçeleri; karar metni, ekli tablo ve açıklamalarıyla bir bütündür. Bir yıllık tahmini gelir ve giderleri gösterdiği gibi

gelecek yıl için planlanan iş

programının temel ilkelerini ve genel çerçevesini de çizerler.

Ancak, kuşkusuz her şeyde olduğu gibi iyi bir bütçenin hazırlanması ve uygulanmasında da dikkat edilecek, bilinmesi gereken bazı hususlar vardır:

İster apartman ya da blok olsun, isterse ada veya site yönetiminde olsun herşeyden önce bir bütçe; gelir ve gider

kısmı olmak üzere iki ana kısımdan ve bunlara ilave olarak yönetici/yada yönetim

kurulu proje tekliflerinden oluşur. Bu anlamda tüm tahmini gelir ve giderler ile öngörülen proje bedelleri bu tablolarda gayri safi olarak yer almış olurlar.

İkincisi, Bütçe; gelecek yılın malî işlemlerini kapsamlı ve saydam bir şekilde öngörülmesini

sağlamalıdır. Zira, bütçe

gelir ve gider tahminleri ile uygulama sonuçlarının raporlanmasında açıklık,

doğruluk ve malî saydamlık esastır. Bu bakımdan mesela en başta bir bütçe tablosu ekinde mutlaka gerekli

açıklamaların bulunması gerekir.

Üçüncü kural; bütçelerde belirli gelirlerin belirli giderlere tahsis edilmemesi ve

giderlerin gelirleri aşmayacak şekilde öngörülmesidir. Bu nedenle, gelecek yılın gelir ve gider

tahminleri özelleştirilmeden ve bütçe denkliği esası içinde hazırlanırlar.

Dördüncü husus; bütçe tablosunun sağ ve sol yanının nasıl şekillendirileceği, neleri içereceği ve denkliğin nasıl sağlanacağı konusudur. Buna göre, genel olarak geçen dönemden

devreden Kasa, Banka ve Alacak mevcuduna o yıl için planlanan gelirler ve bir

sonraki yıla kalabileceği tahmin edilen borçlar ilave edildiğinde tablonun sağ

yanı ortaya çıkmış olur. Diğer tarafın ana kalemleri ise; öngörülen giderler, planlanmış proje maliyetleri, geçen yıldan kalan ödenecek borçlar ve dönem sonunda devretmesi muhtemel kasa, Banka ve Alacak hesap bakiyelerinden oluşacaktır. Bütçe denkliği demek, işte bu iki tarafın

toplamlarının birbirine eşit olması demektir.

Bu

yüzden, bütçe denkliğini sağlamak üzere önce gelirler belirlenir. Gelir; bir

evvelki yıl bütçesi ve kesin hesap gerçekleşmeleri göz önünde tutularak mümkün

olduğu kadar gerçeğe yakın surette tahmin edilerek yazılır. Bu arada tahakkuk ettirildiği yıl içinde tahsil

edilemeyen ve sonraki yıllara devreden alacaklardan cari yıl içinde tahsil edileceği öngörülen miktarlar da tahsil edilecek alacaklar başlığı altında

gelirlere ilave edilirler. Son olarak dönem sonunda ödenemeyip gelecek yıla sarkan borçların da tablonun sağ yanında yerini alması gerekecektir.

Genel olarak gelir tarafının diğer taraftan fazla olması halinde gelir fazlasının banka bakiyesi ve alacaklar içinde kalacağı dikkate alınır. Sözkonusu kalemler ona göre belirlenirler. Ancak, gelirlerin

giderleri karşılamaması hâlinde aradaki fark ya gider bütçesindeki harcama

kalemlerinden indirim yapılarak ya da yeni gelir kalemleri bulmak suretiyle

giderilecektir. Her halukarda tablonun iki yanının toplamlarının birbirine denkliği sağlanacaktır.

Beşinci kural; bütçelerin, ait olduğu yıl başlamadan önce yetkili

kurul tarafından onaylanmadıkça

uygulanamayacağı hususudur. Bu sebeple Yönetici ya da Yönetim kurulunca son şekli verilen

tahmini bütçe önerisi mutlaka kat malikleri /ya da Temsilciler kurulu onayına

sunulurlar. Kurul bütçeyi aynen veya değiştirerek kabul eder. Bu suretle onaylanan bütçe kesinleşip yürürlüğe girmiş olacaktır. Herhangi bir sebeple bu süreç tamamlanmamış ise o zaman da söz konusu yıl bütçesi onaylanıp kesinleşinceye

kadar mevcut bütçenin uygulanmasına devam olunur.

Altıncı prensip; öngörülen

iş ve hizmetlerin, bütçelere konulacak ödeneklerle,

mevzuata uygun olarak, kurul kararlarıyla belirlenmiş yöntem, ilke ve amaçlara uygun olarak gerçekleştirilmesi gerektiğidir. Doğal olarak bütçenin onayıyla birlikte alınmış olan harcama yetkisi de bu husustaki mevzuat ve kararlara uygun olarak, belirlenen görev ve hizmetlerin yerine getirilmesi amacıyla kullanılacaktır.

Altıncı prensip; öngörülen

iş ve hizmetlerin, bütçelere konulacak ödeneklerle,

mevzuata uygun olarak, kurul kararlarıyla belirlenmiş yöntem, ilke ve amaçlara uygun olarak gerçekleştirilmesi gerektiğidir. Doğal olarak bütçenin onayıyla birlikte alınmış olan harcama yetkisi de bu husustaki mevzuat ve kararlara uygun olarak, belirlenen görev ve hizmetlerin yerine getirilmesi amacıyla kullanılacaktır.

Bu

nedenle bütçeler; yıllık gelir ve

giderleri, uygulama ilkelerini ve iş programını gösterdikleri gibi aynı zamanda yetki belgeleri

mahiyeti de taşırlar. Yönetici/Yönetim Kurulu kurul kararları ile verilen bu yetkiyle gelirlerin toplanması ve harcama ile hizmetlerin (yıllık plan ve

programın) gerçekleştirilmesini sağlarlar. Dolayısıyla bütçe uygulamasından ilgili yönetici/yada yönetim kurulu doğrudan sorumlu olmaktadır.

Yedinci konu; fasıllar arasında aktarma yapılması, yeni fasıl ve harcama kalemleri eklenmesi ya da gerektiğinde ek bütçe yapılmasıyla alakalıdır.

Bütçenin gider kısımları da tabiatıyla bir evvelki yıl bütçesi, kesin hesap gerçekleşmeleri ve ihtiyaçlar ile cari yıl içinde yapılması düşünülen işler göz önünde tutularak mümkün olduğu kadar gerçeğe yakın surette tahmin edilmelidir.

Bu suretle bütçe giderleri olabildiğince aktarmaya ihtiyaç göstermeyecek şekilde düzenlenir.

Ancak, gereğinde hizmetin gerektirdiği hâllerde

bütçenin gider cetvelinde fasıl ve harcama kalemleri arasında aktarma yapmaya

yönetici/yada yönetim kurulunun yetkilendirilmesi de adettendir. Bunun için, alınan

yetkinin açıkça bütçe eki açıklamalarında yer alması ve kat malikleri/temsilciler kurulunun onayından geçmesi gerekir. Böylece alınan yetki çerçevesinde yönetim kurulu kararı ile gider

fasılları arasında aktarma yapılması, yeni fasıllar ve harcama kalemleri

eklenmesi mümkün olabilir.

Diğer taraftan yıl içinde bütçede öngörülen ödeneklerin yetersiz kalması veya iş programında

öngörülmeyen işler sözkonusu olduğunda, ilk kurul

toplantısında onaya sunulmak kaydıyla ek bütçe de yapılabilir. Ancak, doğal olarak ek bütçe

taleplerinde kaynağın gösterilmesi zorunludur.

İster blok, ister Ada olsun site yönetiminde bütçe yapılırken uygulanan muhasebe sistemine paralel kalmakta yarar vardır. Zira, hem yeni dönemin gelir ve giderleri tahmin edilirken, hem de uygulama sırasında kaçınılmaz olarak mevcut muhasebe kayıt sistemi verilerine bakılacaktır.

Birbirinden farklı hesap adları, tahakkuk veya nakit esaslı kayıtlar arasındaki ciddi uyumsuzluk doğal olarak bütçe uygulamasına da olumsuz yansıyacaktır. Sonuç, kontrolsüz bir bütçe uygulaması, verilerde mutabakatsızlık ve yıl sonu kesin hesap cetvelinin çıkarılamaması olur.

Örneğin, nakit esaslı bir işletme defteri uygulamasında para hareketlerine ayarlı bir sistem asla alacak borç gibi tahakkuk esaslı kayıtlara sahip değildir. Bu nedenle, girdi çıktı şeklindeki nakit işlemler asıl olmakla birlikte haricen bu tahakkukları yapmak ve takip etmek kaçınılmaz hale gelmektedir.

Bu nedenle en azından dönem başında hazırlanan bütçe ve yıl sonu itibariyle çıkarılması gereken kesin hesap tabloları bu sorunun üstesinden gelmek için de iyi bir fırsattır. Verilerin karşılıklı olarak birbirinden alındığı, karşılaştırıldığı ve gerçekçi tahminlerin yapılabildiği bu araçlar site yönetiminde zaten olmazsa olmaz iki dokümandır. Biraz çabayla hesaplanabilecek alacak, borç rakamları da böylece tespit edilip takip edilebilirler.

Birinci sınıf Bilanço usulünde tahakkuk sorunu olmaz. Tabiatı icabı buna uygun hesaplar, mahsup sistemi ve ayrıntılı bir kayıt düzeni mevcuttur. Doğru ve özenli tutulursa her an ayrıntılı mizan ve muavin kayıt kontrolü mümkündür. Dönem sonlarında gelir tablosu ve bilanço çıkar. Alacak ve borçlar orada açıkça görünürler. Bilançolar yıl başı devirlerinin alınıp sürecin yeniden başlamasına da imkan verir. Ayrıca bu sistem bütçe ve kesin hesap sistemine de bire bir uygundur.

Basit, anlaşılır bir örnek verelim. Site yönetimi esas itibariyle konut maliklerinden alınan aidatlar ve katkı paylarıyla yürür. Bunların aylık veya belirli dönemlerde gelir olarak tahakkuk ettirilip konut maliklerinin borçlandırılmaları gerekir ki ödemeler mesken bazında takip edilebilsin.Doğal olarak da yılın sonunda bu hesaplar alacak ya da borç bakiyesi verirler.

İşte bu sonuçların nakit sistemde tek bir kayıt düzeni içinde yürütülmesi imkansızdır. O sistemde yalnızca gelirler tahsil edilir, giderler ödenir ve banka bakiyesi tutturulur. Özelde kat maliklerinin, genelde tüm borç ve alacaklar için ya elde ya da bilgisayar üzerinden ayrı bir kayıt düzeni lazımdır. Bu bakımdan önerdiğimiz işletme bütçesi ile kesin hesap formatı hem Bilanço usulünde hem de işletme defteri düzeninde güvenle uygulanabilir.

Son olarak blok bütçeleri ve kayıt düzeni hakkında da birkaç hususu belirterek bu bahsi bitirelim. Park Eymir uygulamasında muhasebe hizmetleri merkezi olarak ada yönetimlerinde yürütülüyor. Banka hesapları onların idaresinde. Ödemeler oradan yapılıyor. Muhasebe hizmeti için mesken başına 3 TL ücret kesiliyor. Zaten bütün bu nedenlerle bloklarda ayrıca bir işletme defteri tutulmuyor. Bütçe ve kesin hesap çıkarılması da doğal olarak tamamen ada yönetim desteğine ve muhasebe verilerine bağlı.

Peki, blokların yapılması zorunlu işletme bütçelerini kim çıkaracak ? Kesin hesapları nasıl tanzim edilecek ? Denetimleri nasıl olacak ? Ada yönetiminin bu konuda bir sorumluluğu yok mu ? Eğer varsa ada bütçesi ve kesin hesabı aynı zamanda blok bütçelerini ve kesin hesaplarını da içerecek bir formatta mı yapılacak ? Bu durum denetim konusunda sorun çıkarmayacak mı ?

Daha sürecin başındayız. Bu konular ve uygulama sorunları üzerinde farkındalık henüz gelişmedi. Ayrıca, hem yönetsel hem de muhasebesel alanlarda belli bir tecrübe düzeyi oluşmadı. Herkes muhasebe ve bütçe bilmek zorunda değil elbette, ancak Amerika yeniden keşfedilmeyecek ki. Hem bütçe tekniği ve uygulaması hem de muhasebe sistemleri yeni şeyler değil. Bilenlerden yararlanılması lazım.

Konut maliklerinin, dolayısıyla yönetime talip olanların bu konulardaki bilinç ve deneyim seviyelerinin yükselmesini beklersek işler içinden çıkılmaz hale gelebilir. Komşuluk hukuku birbirini suçlayan, birbirinden kuşkulanan güvensiz bir ortamda tabi ki kederlenecektir.

Bu konularda düşünmeye ve yazmaya devam edeceğiz. Umarım sistemin oturmasına katkımız olur.